La Loi de Finances 2018 est la première loi de finances du quinquennat du Président Emmanuel Macron. Elle reprend des mesures phares inscrites dans son programme présidentiel.

Voici les principaux changements pour les chefs d’entreprises, qui figurent dans la loi de finances 2018, dont le texte définitif a été publié au Journal officiel du 31 décembre dernier :

Plus-value sur cession d’entreprise & Loi de Finances 2018 :

Le projet de loi de finance avait laissé espérer de meilleures conditions pour la cession d’entreprise… avant de les saper et finalement réduire les précédents acquis à peau-de-chagrin :

La réforme prévoit la suppression des abattements pour durée de détention institués par l’article 17 de la loi de finances pour 2014 pour les gains de cession réalisés à compter de 2018.

Néanmoins, une clause de sauvegarde ajoutée à la Loi de finances 2018 permettra de préserver l’abattement de droit commun ainsi que l’abattement renforcé pour les cessions de titres de PME de moins de dix ansen faveur des contribuables qui ont acquis ou souscrit leurs titres antérieurement au 1er janvier 2018 et qui optent pour une imposition de l’ensemble de leurs revenus du capital au barème de l’IR.

Afin de tenir compte de la situation spécifique du dirigeant partant à la retraite et dont les gains consisteront en un abattement fixe de 500 000 € applicable aux plus-values réalisées par le dirigeant,sous conditions.

Cet abattement sera applicable quelles que soient les modalités d’imposition desdites plus-values (taux forfaitaire ou option pour le barème de l’IR). Cet abattement viendra se substituer au dispositif existant actuellement dont l’extinction est fixée au 31 décembre 2017.

En revanche, la Loi de finances 2018 prévoit que ce dispositif d’abattement fixe ne pourra pas se cumuler avec les dispositifs d’abattements proportionnels de droit commun ou renforcé maintenus dans le cadre de la clause de « sauvegarde » précitée. Ainsi, le contribuable aura le choix, le cas échéant, lorsqu’il opte pour l’imposition de ses revenus du capital suivant le barème progressif, de bénéficier au titre de la plus-value de cession de ses titres réalisée lors de son départ à la retraite soit du dispositif d’abattement fixe, soit du dispositif d’abattement proportionnel.

Le Candidat Emmanuel Macron souhaitait baisser l’impôt sur les sociétés (fixé à 33 % au delà de 38 k€ de bénéfices) ; il souhaitait diminuer ce taux pour le porter à 25 % d’ici la fin du quinquennat.

Cette réduction aura finalement lieu en plusieurs temps, dont les termes ont été précisés dans la Loi de finances 2018 :

2018 : le taux sera de 28% pour les 500 000 premiers euros de bénéfices pour toutes les entreprises, et de 33,33% au-delà de ce seuil.

2019 : le taux de 33,33% sera réduit à 31%.

2020 : le taux de l’IS sera de 28% sur la totalité du bénéfice.

2021 : le taux de l’IS sera de 26,5% sur la totalité du bénéfice.

2022 le taux de l’IS sera de 25% sur la totalité du bénéfice.

Le taux réduit de 15% pour les PME continue de s’appliquer pour la partie des bénéfices inférieure à 38 k€.

Dividendes & Loi de Finances 2018 :

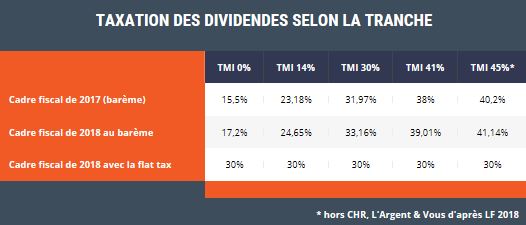

Les dividendes n’échappent pas à la Loi de finances 2018 : désormais, ils entrent en effet dans le champ du prélèvement forfaitaire unique de 30% (12,8% d’impôt et 17,2% de prélèvements sociaux).

Ce cadre de taxation a le mérite de la simplicité. Le gouvernement a donc décidé de laisser le choix aux contribuables.

La « flat tax » :

Les bénéficiaires de dividendes paieront 12,8% d’impôt et 17,2% de prélèvements sur l’ensemble des sommes perçues, soit un total de 30% de taux d’imposition. Ils ne pourront par contre plus bénéficier de l’abattement de 40%.

Attention : Les contribuables qui choisissent d’être imposés à la flat tax ne pourront donc pas répercuter les 6,8 % de CSG déductible sur leurs revenus de l’année suivante, comme c’est le cas pour le régime classique d’imposition au barème de l’impôt sur le revenu.

OU

Le barème : (comme avant)

Ceux qui choisissent le barème resteront imposés en fonction de leur tranche marginale d’imposition (TMI) : 0%, 14%, 30%, 41% ou 45%. Ils pourront continuer à bénéficier de l’abattement de 40%.

Bien entendu, ils seront également redevables des prélèvements sociaux, au taux de 17,2%. Et une partie de la CSG réglée (à hauteur de 6,8%) reste déductible des revenus.

En conclusion, les contribuables non imposables ou de la tranche à 14% ont tout intérêt à rester au barème, car leur pression fiscale est ainsi inférieure aux 30% de la flat tax.

A partir de la tranche à 30%, les bénéficiaires de dividendes sont en revanche gagnants en choisissant la flat tax. Leur économie de fiscalité va de 3,16 points à 11,14 points. Ils sont de surcroît moins taxés qu’auparavant.